안녕하세요 오랜만에 맥쿼리인프라로 찾아뵙습니다.

2020년 12월 15일, 유상증자를 잘 끝마치고 돌아온 우리 맥쿼리인프라

최근 가격동향을 한번 봐볼까요?

맥쿼리인프라에게 상한가가 두번? (맥쿼리에게 1.3%는 상한가입니다)

단숨에 저항선을 두차례 쉽게 뚫어버리는 움직임을 보였다.

이제까지의 가격눌림은 일부로 신주인수권을 싸게 사기 위한 누군가의 계략이었나

유일한 맥쿼리인프라의 악재였던 유상증자가 성공적으로 끝마치고 가파르게 상승세 타버린 맥쿼리인프라

어떤 호재가 있는지 확인해봅시다.

■ 맥쿼리인프라 호재 1번 - 하반기 예상분배금 발표 360원

2020년 12월 15일에 가격이 급등한 이유가 여기에서 나온다.

이번 유상증자로 인해 배당금이 유상증자 주식수만큼 희석되어 나올 거란 예상을 비웃기라도 하듯, 우리 맥쿼리인프라형님은 바로 360원 정확하게 공시해버리는 클라스가 돋보인다. (희석비율, 잉여이익금 등을 고려해봤을 때 약 320원-330원을 예상했지만 2020년 전기(6월)와 동일하게 기말배당(12월)도 동일하게 360원 배당 예상분배금으로 선정됐다. 2020년 기준 720원의 배당금이 발생하니 현재가 기준으로(11,150원) 6.4%의 배당금을 부여받는 것이다.

- 만약 10,550원에 신주인수권을 부여받았다면?

연 기준 배당금 6.8%에 (반기배당이니 3.4%) 추가 상승에 대한 시세차익(현재가격기준 5.6%수익) 이니

총 합하여 일주일만에 약 9%의 수익금을 얻을 수 있었던 대박 찬스였던 것이다. 역시 맥쿼리인프라 형님은 우리의 기대 이상을 항상 보여주신다.

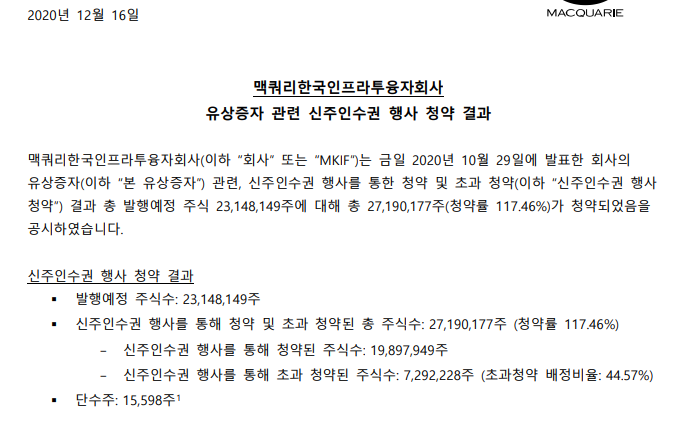

■ 맥쿼리인프라 호재 2번 - 성공적인 유상증자

청약에 대한 예상 물량 대비 청약률이 117%이다. 기존 예상대로 만약 청약에 대한 미달이 발생하게 된다면 일반공모로 넘어가게되며 이러한 소식들은 맥쿼리인프라에게 악재로 적용하게 된다. (시장에 관심을 받지 않았다는 것이니)

그러나 맥쿼리인프라는 시장의 관심을 한몸에 크게 받고 있다는 것을 이 수치에서 알아볼 수 있다. 모두가 한마음 한 뜻으로 '이 가격은 매우 저렴한 가격으로 청약 들어가는 거니까 꼭 추가청약까지 들어가야지' 라는 나와 같은 마음이었을 것이다. 그러니까 이렇게 초과로 청약을 신청했겠지. 정말 말그대로 노후대비용 주식일 수밖에 없겠다.

■ 맥쿼리인프라 호재 3번 - 동학개미 또 이겼다.. 주식 장기보유시 세제혜택

정부가 오는 2023년부터 주식투자를 장기적으로 이끌어나가는 이에게 우대세율을 적용하자는 세제 지원을 내년 중 검토하여 발표하기로 했다. 동학개미들이 이제까지 그렇게 죽어라 요구해왔는데 이제야 정부에서 받아들여 검토해주겠다는 이야기이다. (미국은 이미 이렇게 진행되어져 왔고, 우리나라는 이제야 그들을 따라가는구나 싶다. 미국의 경우 매입 후 1년 이상 지나 매각한 주식 양도차익에 대해선 소득 규모에 따라 저율0~20%로 분리과세 함.)

그간 "소득있는 곳에 과세 있다" 는 원칙 하에 과세강화정책을 취했던 주식시장에 대해 드디어.. 장기보유시 세제지원 등 장기투자 활성화 방안을 검토키로 한단다. 기존 방침은 2023년 이후 5000만원이상 금융투자 소득에 대해서 20~25%과세할 예정이었다고 한다. 우리도 미국처럼 저율(0~20%)정도로 분리과세할 수 있을까? 한국도 미국과 같이 유사 방식이 채택될 가능성이 크다고 한다.

우리 맥쿼리인프라 형님 앞으로 꾸준히 지켜보겠습니다

오늘은 오랜만에 맥쿼리인프라에 대한 행복한 이야기로 마무리지었습니다.

앞으로도 더욱 행복한 맥쿼리인프라로 만나뵙길 바라겠습니다.

투자의 책임은 본인에게 있습니다

'직장인의 재테크 방법' 카테고리의 다른 글

| 쌍용양회 배당주 분석 - 배당금, 분기 고배당주 (0) | 2020.12.15 |

|---|---|

| 한국기업평가 투자 분석: 재무제표 (0) | 2020.12.11 |

| 맥쿼리인프라 유상증자 재무제표 분석 2부 (0) | 2020.12.10 |

| 맥쿼리인프라 유상증자, 투자설명서 분석 1부 (2) | 2020.12.10 |

| 맥쿼리인프라 유상증자를 참여하는 이유 (2) | 2020.12.04 |

댓글