코로나 때문에 경기가 얼어붙고 침체된 상태에서 우리는 소비도 함께 얼어붙기 마련입니다.

이러한 여파로 인해 소상공인 분들은 더욱 힘들어졌을 것이고,

소비자들 또한 밖에 나가서 돈을 쓰기가 껄끄러워

모두들 나름대로의 자산을 움켜쥐고 있죠.

이러한 경제가 얼어붙은 상황 속에서도 웃고 있는 사람들은 항상 존재합니다.

잠을 자도, 화장실에 가서 용변을 봐도, 때가 되면 돈이 들어오는 구조를 이미 구축해둔 사람들이겠죠.

최근 '조물주 위 건물주' 라는 말에서 한 단계 더 나아가 '건물주 위 배당주' 라는 말이 새로 들장하면서 주식 배당에 대한 관심이 높아지고 있습니다. 최근 기사 중 코스피가 1% 오를 때 리츠, 배당주는 5% 올랐다' 라는 기사를 최근 접하게 되었는데, 배당에 대한 대중들의 관심을 더욱 끌어모으는 기사로 기억에 남습니다.

오늘은 제가 주식시장에서 좋아하는 '기업은행 배당'에 대해서 말씀드리고자 합니다.

■ 배당이란 무엇인가? 왜 투자자들에게 배당금을 줄까?

주식회사에서 투자자들에게 투자금을 받아 그 돈으로 운용을 한 뒤에 (투자처를 찾아 일정 시간 안에 이상의 가치로 돈을 운용) 주식회사가 거두어들인 이익의 몇%를 투자자들에게 주는 일이다.

-> 투자를 받은 자금으로, 자금을 운용하여 수익금의 일부를 투자자에게 배당하는(주는) 것이다. 우리가 보통 은행에서 예금을 가입할 때 가입하는 예금통장과 비슷하게 생각하면 된다. 우리는 은행에다 낮은 이자로 돈을 맡기고(예금) 은행은 그 돈으로 필요한 사업가나 개인에게 고금리로 대출하여 그 차액에서 발생하는 예/대 마진으로 우리들에게 예금에 대한 이자를 지급해준다. (보통 은행의 경우 예/대 마진으로 수익을 얻고 우리에게 이자를 지급해준다)

이처럼 주식회사 중 배당이 있는 회사에 투자를 하게 된다면 1년에 1번 배당하거나 2회(반기배당), 4회(분기배당)을 진행하는 회사들을 볼 수 있을 것이다. 삼성전자, 쌍용양회 같은 경우, 1년에 총 4회 배당을 진행한다. 배당률이 3.5%라면 3.5%에 대한 연 이자를 4번 나눠서 받는 셈이다.

■ 그 많은 배당을 지급하는 주식 중 왜 '기업은행' 일까?

1. 배당금이 꾸준히 성장하고 있는 '성장 배당주식' 이다.

기업은행의 배당금은 2014년부터 2019년까지 과거부터 현재까지 꾸준히 증가하고 있는 추세이다. 또한 악재가 터지거나 유상증자를 감행했을 때에도 기업은행은 꿋꿋하게 버텨내면서 투자자들에게 배당을 지급해줬다. 기업은행은 1년에 1회 배당하며 배당수익률은 2019년 최근 8.62%라는 수치를 기록한 바 있다. 이러한 추세로 앞으로 1주당 배당금이 더욱 증가할 전망으로 보이기 때문에 긍정적인 시각으로 바라보고 있다.

2. 코로나 악재에 대한 직격타 + 제로금리 지속

코로나19가 터졌을 때 모든 주가는 내려앉았다. 아루아침에 코스피가 1450까지 내려앉은 걸 보고 모두가 우리나라는 망했다고 생각했을 것이다. 그 당시 기업은행은 10년 중 최저가인 5,860원으로 바닥을 찍었고, 이후 미약한 반등이 나온 상태이다. 그러나 코로나 해소에 대한 호재가 작용했을 때에도 제로금리가 장시간 이어질 거라는 판단으로 좀처럼 가격 반등이 확실하게 나오지 않은 상태이다. 현재 기업은행의 가격은 8,860원으로 이전 10년 가격 중 최하위권에 머물러 있는 실정이다.

코로나와 제로금리 기조로 인해 2020년에는 영업이익 및 당기순이익 감소, 그로인한 EPS, PER이 눈에 띄게 감소한 것을 확인할 수 있습니다. 단순 적정주가를 계산해볼까요?

EPS * PER = 8,639원

주당 순이익 대비 계산해본 결과입니다. 많이 감소한 게 체감이 됩니다. 그로 인해 주당 배당금이 감소 예정이다. (주당 536원 배당 예정)

위 내용와 같이 기업은행은 코로나19와 제로금리의 악재를 둘 다 해소하지 못한 상태이다.

(기업은행과 금리는 뗄수가 없다, 금리가 올라가면 예대마진이 더욱 올라가기 때문에 벌어들이는 수익도 커지므로 따라서 기업가치는 더욱 올라간다)

두가지 악재가 반영되어 가격이 형성되어 있는 상태이기 때문에 현재 가격에 머물러있는 이유이다. 이 두가지가 해소가 된다면 다른 주식들보다 훨씬 높게 날아오를 것이라고 생각한다.

3. 코로나19 극복과 금리 상승

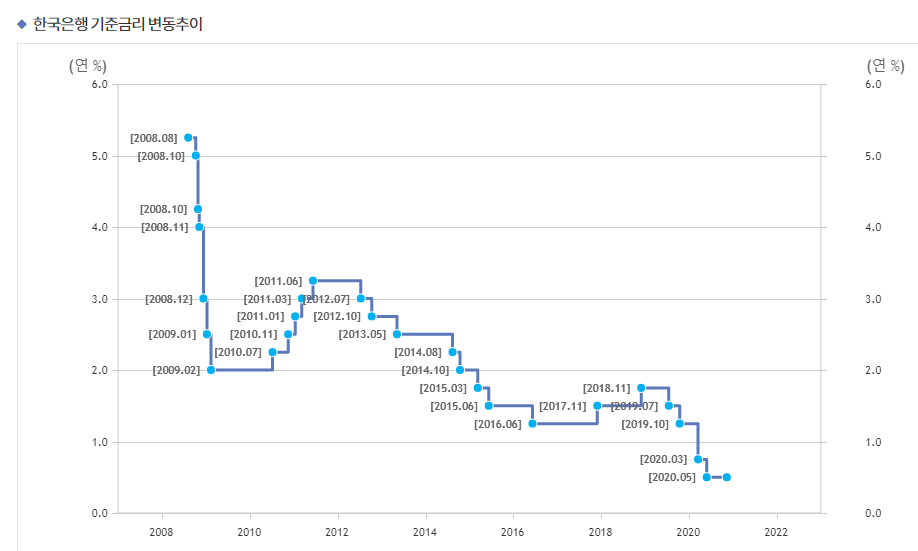

희망적인 이야기이다. 곧 다가올 시대이기도 하다. 과거 20년간 한국은행이 발표한 기준금리를 살펴보도록 하겠다.

2008년에는 서브프라임 모기지사태 (금융위기)가 있었기때문에 가파르게 하락한 그래프를 볼 수 있다. 이후 점차 하락하면서 현재 2020년 5월 제로금리 수준인 0.5%이다. 과거 사례를 살펴보면 금리는 상승했다가 내렸다가를 반복하며 경제성장을 이룩한다. 현재는 두가지 악재를 모두 가지고 있기 때문에 지지부진한 모습을 보여주지만, 경기가 회복되어 분위기가 전환되었을 때 금리와 함께 기업은행은 훨훨 날아오를 것이다.

오늘 자료는 유익하셨나요?

기업은행에 대한 제 개인적인 생각을 좀 더 끄적여보려고 합니다.

제 생각으로는 2022년 즈음 한은에서 금리를 1.2-1.5%정도까지 올렸다가 다시 내렸다가를 지속적으로 반복하면서 경기부양정책을 계속적으로 지속해나갈거 같다고 생각이 듭니다. 기준금리가 만약 1.5%정도 올라간다고 가정하였을 때 기업은행의 EPS는 약 2400원 수준, PER은 6배까지 기업가치가 산정될 것이라 예상하고 있습니다. 이에 따라 기업은행의 목표주가는 금리가 1.5% 달성하는 그 즉시 보수적으로 잡아 12,000원으로 잡고 있습니다. 기업은행에 투자하여 목표주가까지 달성하는 데 배당을 두 차례(2020. 12월, 2021년 12월) 받는다고 가정하면 실제 수익률은 더욱 높아질 것입니다.

투자의 책임은 본인에게 있습니다

'직장인의 재테크 방법' 카테고리의 다른 글

| 기업은행 주가 - 유상증자 리스크 분석 3부 (0) | 2020.11.12 |

|---|---|

| 기업은행 주가 분석 2부 (0) | 2020.11.11 |

| 맥쿼리인프라 유상증자 1차 발행가액 결정 - 10,700원 (4) | 2020.11.09 |

| 맥쿼리인프라 배당락일 주가하락 분석 (과거 5개년 분석) (1) | 2020.11.06 |

| 맥쿼리인프라 유상증자 일정 해석 및 참여방법 (12) | 2020.11.04 |

댓글