오늘도 삼성증권(이경자 님 레포트) 자료를 보면서 맥쿼리인프라 유상증자 이후의 행보에 대해서 리뷰하는 시간을 갖도록 하겠습니다. 업데이트 날짜는 2020년 10월 30일 날짜입니다.

제 개인적인 의견으로 말씀드리는 것보다는, 레포트를 살펴보며 오피셜 정보로 제공해드리는 것이 더 바람직하다고 생각되어 포스팅하게 되었습니다.

그럼 빠르게 본문으로 들어가 리뷰 시작하도록 하겠습니다.

이번 맥쿼리인프라 유상증자 발표는 맥쿼리인프라에게도 호재이며 기존 투자자와 새로운 투자자들에게도 호재로 작용하여 주가 성장 가능성이 있는 것으로 이전에 포스팅한 기록이 있습니다. 맥쿼리인프라 유상증자는 왜, 어떤 목적으로 우리에게 이익을 가져다줄 것에 대해 고민해봤습니다.

유상증자란? 맥쿼리인프라 유상증자에 대한 고찰 1부

맥쿼리인프라 말해주는 남자 30대의 재테크입니다. 최근 유상증자에 대한 맥쿼리인프라의 발표가 있었습니다. 깜짝 발표에 있어서 급격한 가격 변동이 있었죠. 여기서 급격한 가격 변동이란 11,2

review-k.tistory.com

맥쿼리인프라 유상증자에 대한 것과 추가적으로 어떤 투자를 이어나갈 것인지에 대한 것, 우리가 이득보거나 손해보는 것에 대해 포스팅했습니다. 과연 증권회사에서 분석한 전문가가 생각하는 이번 맥쿼리인프라 유상증자는 어떤 의미를 가지는 것일지 함께 살펴보도록 하겠습니다.

삼성증권(이경자 님 레포트)에서 생각하는 맥쿼리인프라 유상증자에 대한 글을 살펴보겠습니다.

유상증자 발표, 성장의 시그널

-> 제목부터가 거창한 맥쿼리인프라 성장 시그널입니다. 벌써부터 호재 느낌이 물씬 풍기는 첫 단락으로 시작했다고 봐도 무방합니다. 3분기 실적은 소폭 감소했으나 MRG 적용으로 인한 손실자금 2021년 보전 가능 (MRG에 대한 설명은 아래에서 추가적으로 설명드리도록 하겠습니다.)

2500억원의 유상증자 및 신규투자 2건, 566억원 유동성은 이전 글에서 충분히 설명드렸다고 보여져서 넘어가도록 하겠습니다.

이전의 자료와 크게 달라진 부분은 없습니다. 목표주가는 그대로 13,000원으로 지속되고 시총과 평균거래대금도 이전과 큰 차이 없이 진행되고 있는 것을 볼 수 있습니다.

삼성과 더스트리트가 생각하는 목표주가는 13,833원이며 4.0인 BUY 포지션을 유지하고 있다는 것이 특징입니다.

오잉 맥쿼리인프라 20년 3분기 실적자료를 살펴보던 중에, 전년동기 대비 운용수익 및 영업이익, 순이익 감소가 눈에 들어옵니다. 운용수익, 영업이익은 전년대비 각각 4.9%, 6.9% 감소하여 증권사가 추정하는 수익과 이익 대비 예상을 11% 하회했습니다. 이러한 운용수익, 영업이익이 감소한 이유는 전년동기(2019년 3분기) 신공항하이웨이에서 중간배당이 72억원이 유입되었으나 이번에는 24억원에 그쳤기 때문이라고 합니다. 그러면 맥쿼리인프라는 이러한 손실을 어떻게 매꿨을까요?

(레포트 본문 중) 그러나 MRG(최소운영수입보장)가 적용되는 자산이라 48억원의 배당금은 2021년 내 보전받아 수익으로 인식될 전망이다. 12개 도로자산의 통행량과 통행수입은 전년 대비 9.0% 19.5% 감소되었다. 2019년 말 천안 - 논산 고속도로 사업재구화로 통행료가 인하되었기 때문이나, 이 역시 각 분기 종료 직후 월말에 정부로부터 보전 받기에 손익 영향은 없을 것이다. 통상 1분기와 3분기에 중간배당이 유입되나 이번 4분기 중간배당 가능성이 높은 자산은 '광주 3-1도로로 2019년 해당 도로의 실적 감안 시 최대 90억원의 중간 배당 유입이 가능할 것으로 추정. 이 경우 2020년 영업이익 예상치는 기존 대비 3.6% 상승했다.

(위 레포트 해석) MRG(minimum revenue guarantee)라는 엄청나게 맥쿼리인프라에게 유리한 계약조건이 있는데, 민간자본으로 지은 시설이 운영단계에 들어갔을 때 실제수입이 추정수입보다 하회시 사업자에게 사전에 약정한 최소수입을 보장해주는 제도이다. 즉, 일부 지자체가 민간사업자에게 손실된 수익금 지급해준다는 의미이다. 즉 코로나19로 인한 악재나 고속도로 통행량이 떨어진 곳들에 한해서 나라에서 계약서에 적혀진 최소운영수입보장을 해주기 때문에, 운행수익이 낮더라도 국가에서 약정한 최소수입을 보장해준다. 때문에 이번 년도에 실적을 하회했으니, 최소보장제도로 인해 2021년에 추가로 맥쿼리인프라에 자금이 유입된다(영업이익 추가 증가). (본격 땅짚고 헤엄치기)

-> 맥쿼리인프라가 투자한 (투자예정자산 포함) 13개 도로와 1개 항만 중 9개 도로자산에 MRG적용 중입니다.

이자수익(후순위채권)을 수취하는 자산은 외부환경과 관련없이 수익이 인식됩니다.

우리에게 높은 배당금을 줄 수 있는 이유는 여기에 있습니다. 후순위채권을 통한 이자수익과 적절한 MRG 유입. 추가적인 영업수익증가 (부산항신항)입니다.

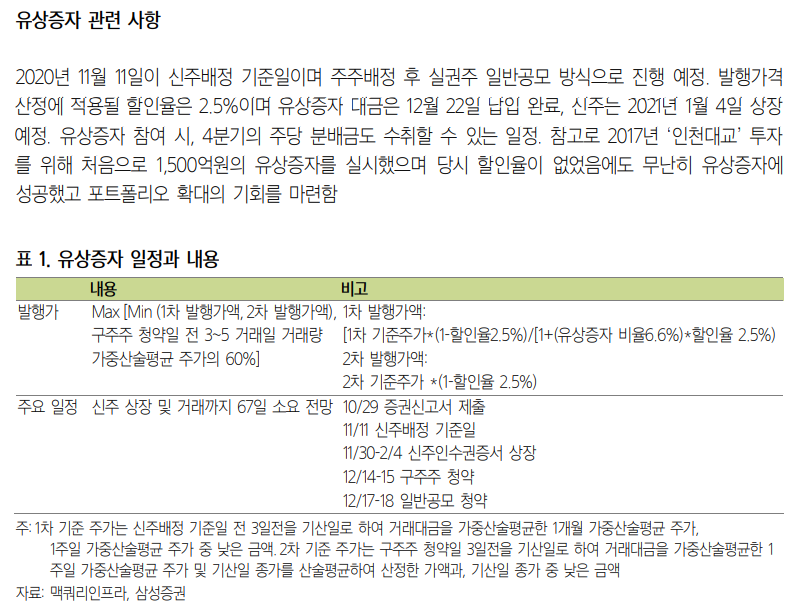

추가적으로, 유상증자 관련 사항에 대해서도 포스팅 되어 있습니다.

아래 사진을 참고하시기 바라겠습니다.

본문 중, 2017년 '인천대교' 투자를 위해 처음으로 1,500억원의 유상증자를 실시한 기록에 대해서는 이전에 포스팅을 진행한 바 있습니다. 이전의 2017년 유상증자 당시의 주가흐름 및 정보들을 포스팅해두었으니 투자에 참고하시기 바라겠습니다.

맥쿼리인프라 유상증자 과거사례 (2017년) 분석 2부

최근 2020년 10월 29일에 발표된 맥쿼리인프라 신규자금확대 유상증자(10,800원)이 확정되어 공고가 나왔었습니다. 관련 자료는 아래 포스팅에 맥쿼리인프라 유상증자에 대한 고찰을 자세하게 설명

review-k.tistory.com

이렇게 오늘도 맥쿼리인프라 3Q실적, 유상증자에 대한 삼성증권-이경자 님 레포트를 살펴보며 하루를 마무리했습니다.

오늘 하루도 맥쿼리인프라 스러웠다.

(오늘 하루도 참 만족스런 하루였다)

투자의 책임은 본인에게 있습니다

모두 성투하세요

'직장인의 재테크 방법' 카테고리의 다른 글

| 맥쿼리인프라 배당락일 주가하락 분석 (과거 5개년 분석) (1) | 2020.11.06 |

|---|---|

| 맥쿼리인프라 유상증자 일정 해석 및 참여방법 (12) | 2020.11.04 |

| 이크레더블 배당, 배당일에 대하여 - 꾸준한 우상향 중인 이크레더블 1부 (0) | 2020.11.02 |

| 맥쿼리인프라 유상증자 과거 2017년 분석 (5) | 2020.11.02 |

| 맥쿼리인프라 유상증자란? (3) | 2020.11.01 |

댓글